Игла Кощея: как это будет (версия) https://oko-planet.su/finances/financescrisis/701393-igla-koscheya-kak-eto-budet.html

Информация о единой расчётной единице БРИКС не только довольно скудна, но и периодически перекрывается разного рода вбросами о разногласиях, мешающих двигаться в этом направлении. Недавно вот нам рассказали (без особых подробностей), что Индия, вроде бы, вообще против.

Тем не менее, вопрос о единой валюте, обеспеченной золотом (и не только), включён в повестку очередного саммита БРИКС 22-24 августа в ЮАР. Так что, остаётся ждать и надеяться: кому-то на то, что идея таки начнёт реализовываться, а кому-то вообще на провал всей затеи.

На этом фоне, на мой взгляд, довольно интересен анализ Аласдэра Маклеода, экономического аналитика Goldmoney, написавшего только в июле уже цикл статей на эту тему, из которых последняя так и называется «Почему с долларом покончено».

Статья большая, с широким охватом проблем, но тем и интересна, потому как тема, на самом деле, ой как не проста и с кучей подводных камней.

Обычно я большие статьи нещадно режу, но в данном случай счёл необходимым привести её почти полностью (с минимумом сокращений). Надеюсь читателю будет интересно, ибо это о той самой игле Кощея, на которой пока ещё держится послевоенный Бреттон-Вудский мир. А также о том, почему СВО на Украине – лишь локальный эпизод в череде событий, инициированных Россией, что, на самом деле, потрясает весь однополярный мир, разрушает его до основания, а затем...

В общем, давайте так: кто дочитает, тот молодец, а кто ещё сможет дать содержательный комментарий, тот… вдвойне молодец!

Поехали.

«Есть веские доказательства того, что планирование новой валюты торговых расчетов велось в течение некоторого времени и было должным образом рассмотрено. Таким образом, мы являемся свидетелями первого шага от бумажных валют к валютам, обеспеченным золотом. Без бремени дорогостоящих обязательств по социальному обеспечению все присутствующие в Йоханнесбурге могут вернуть или привязать свои валютные ценности к золоту с меньшими трудностями, чем наши страны, зависящие от благосостояния. И теперь это в их коммерческих интересах.

Нам так долго промывали мозги кейнсианскими заблуждениями и государственной теорией денег, что наши государственные учреждения и участники рынка более не в состоянии увидеть логику обеспеченных денег и угрозу, которую они представляют для наших собственных валют и экономик. Но есть прецедент этой глупости от Джона Лоу, протокейнсианца, который обанкротил Францию в 1720 году. Я объясняю сходство. Этот опыт и то, почему он привел к уничтожению валюты Лоу – ливра, иллюстрирует нашу собственную дилемму и ее вероятный исход.

Это не просто сравнение бумажной валюты с золотом. Финансовое положение Америки тяжелое, более тяжелое, чем принято считать. Евро дополнительно находится под угрозой исчезновения из-за недостатков в зоне евро, а Великобритания уже находится в более глубоком кредитном кризисе, чем понимает большинство комментаторов.

Введение

7 июля просочилась новость, которая затем была подтверждена российскими государственными СМИ, о том, что на встрече БРИКС в Йоханнесбурге в повестке дня будет предложение о новой валюте, обеспеченной золотом, которая будет использоваться исключительно для торговых расчетов и ценообразования на сырьевые товары. Похоже, что это все еще за пределами понимания основных средств массовой информации, которые даже не смогли сообщить об этом. Но, как и падение Берлинской стены в двадцатом веке, это, вероятно, окажется самым важным валютным и геополитическим событием этого столетия.

Очень немногие из нас, кто следил за этой историей с самого начала, знают, что российская инициатива является кульминацией цепочки шагов, восходящих ко времени санкций западного альянса в отношении российской торговли. За очень немногими исключениями, среди тех, кто не понимает, почему и зачем мы пришли к этому событию, есть пресса, экономисты всех школ и западное финансовое сообщество.

Движущая сила процесса – это война между гегемонами, с Америкой на одной стороне и Россией в партнерстве с Китаем на другой. Пока на Россию не были наложены санкции, азиатские гегемоны, казалось, проводили политику, сидя сложа руки и позволяя американцам завязывать себя в узлы. Это было очевидно в военной стратегии – Сирия, Афганистан и другие пирровы победы или провалы. Но это также было видно в скрытой финансовой войне. И именно финансовая война может определить военный исход, потому что, если доллар будет уничтожен, вместе с ним будет уничтожен и военный потенциал Америки, а НАТО развалится.

Это должно быть очевидно независимым наблюдателям. Следовательно, важный вопрос, на который необходимо ответить, заключается в том, при каких обстоятельствах азиатские гегемоны отказались бы от своей обычно пассивной стратегии и проявили инициативу? Как и со специальной военной операцией России в прошлом году, есть свидетельства того, что время пришло. Положительное сальдо торгового баланса России сейчас резко упало, а СВО на Украине истощает в остальном здоровые государственные финансы. Из-за этих факторов президенту Путину необходимо действовать в ближайшее время, чтобы завершить свою СВO, или, в качестве альтернативы, действовать, чтобы повысить мировые цены на сырьевые товары, что равносильно подрыву покупательной способности доллара.

Китай видит это и сталкивается с дополнительной проблемой из-за эскалации военных действий США из-за Тайваня. Если ситуация на Украине продолжит ухудшаться, и ни одна из сторон не сможет отступить, Китай может быть втянут в конфликт, учитывая общего врага. Более того, поскольку большая часть Африки и Латинской Америки мигрирует из сферы влияния Америки в Азию, растущие долларовые процентные ставки создают кризис для тех из них, кто задолжал доллары. Китай почти наверняка считает, что, разоряя эти развивающиеся экономики путем повышения процентных ставок, Америка пытается помешать им вступить в БРИКС и стремится завладеть многими их активами и инфраструктурой, которые Китай помог создать.

Эта угроза сейчас больше для долгосрочной экономической стратегии Китая, чем угрозы для его экспортной торговли с Америкой и Европой. Вот почему Китай сейчас готов поддержать российский план создания новой торговой валюты, обеспеченной золотом, что неизбежно быстро подорвет бумажный доллар, поскольку все центральные банки в сфере влияния азиатских гегемонов распродают свои долларовые резервы для приобретения физического золота. В течение долгого времени я описывал активацию золота как финансовый эквивалент ядерной войны – это скоро будет проверено.

Урок для нас от Кантильона

Одним из первых авторов по экономике был ирландец Ричард Кантильон, который в 1714 году в Париже вступил в партнерство со своим двоюродным братом, также по имени Ричард, и, наконец, получил контроль над банком. Именно в этот период Джон Лоу подружился с герцогом Орлеанским, принцем-регентом при малолетнем короле Людовике XV, который сменил Людовика XIV в 1715 году. Джон Лоу был протокейнсианцем, проводившим аналогичную политику в отношении государственной кредитной экспансии как средства, с помощью которого правительство могло стимулировать экономику, тем самым увеличивая налоговые поступления. Когда королевским финансам грозило банкротство из-за расточительности Людовика XIV, регент ухватился за план Ло, как утопающий за спасательный круг.

В схеме Лоу было четыре основных элемента, которые перекликаются с сегодняшним денежно-кредитным режимом:

- Создание банка, основной функцией которого является выпуск банкнот для замены золотых и серебряных монет в качестве средства обмена. Это превратило бы его коммерческий банк в прототип центрального банка, назначенного правительством для монополии на выпуск банкнот. Золотые и серебряные монеты должны были быть полностью изъяты из обращения.

- Создание торговой организации (позже известной как Mississippi venture) в рамках схемы управления долгом в интересах royal finances. Банк и венчурное предприятие должны были стать единственными торгуемыми финансовыми активами. Это приравнивается к тому, что стоимость всех облигаций и активов фондового рынка в настоящее время завышена для общего увеличения и сохранения налоговых поступлений.

- Использовать свое положение генерального контролера финансов для повышения стоимости как своего Королевского банка, так и предприятия в Миссисипи за счет увеличения количества банкнот и банковского кредита.

- Объединить новый центральный банк с монополией Франции на импорт и экспорт, воплощенной в Миссисипском предприятии, чтобы обеспечить доход от торговых тарифов и пошлин, значительно увеличенный за счет богатства, созданного за счет расширения кредитования.

Сходство финансовой политики Лоу с сегодняшней поразительно. Денежная монополия государства на свою экономику, управляемую центральным банком, повторяет дизайн Ло для его бумажной валюты. Манипулирование сегодняшними бумажными валютами обеспечило передачу богатства от вкладчиков государству в пользу государственных финансов. ФРС и другие центральные банки считают, что неустойчивый фондовый рынок (пузырь?) необходим для поддержания доверия потребителей к расходам и, следовательно, поддержания налоговых поступлений. Расширение балансовых отчетов центральных банков создает иллюзию богатства на рынках облигаций и акций, что приводит к иррациональным оценкам.

Получая огромную прибыль как банкир, предоставляя кредиты богатым спекулянтам, Кантильон с самого начала скептически относился к схеме Ло. И он был не против острой практики приобретения акций в качестве обеспечения по кредитам и немедленной продажи их без уведомления заемщика. Это должно было привести к судебным искам в Лондонском канцлерском суде после того, как лопнул пузырь, все акции из которых были вынесены в его пользу по техническим причинам.

В 1720 году Кантильон решил, что грядет крах схемы Лоу. Он продал все оставшиеся под его контролем акции в количестве 1742 акций, 573 из которых были взяты в залог в том году по ценам от 8200 ливров до 12 марта до всего лишь 4550 ливров в сентябре на общую сумму 8229 786 ливров.

Помимо распродажи всех оставшихся под его контролем акций, он решил продать ливры Лоу на иностранных биржах в Лондоне и Амстердаме, отдав предпочтение акциям Миссисипи на рынке. Как показали события, Кантильон был прав, потому что между пиком пузыря в феврале 1720 года и последним кварталом того же года объединенное предприятие Лоу на Миссисипи потеряло две трети своей стоимости, в то время как ливры обесценились в Лондоне и Амстердаме.

Из его Эссе о природе торговли в целом, опубликованного посмертно в 1755 году, было ясно, что Кантильон понимал несоответствия в действиях Ло. В конце февраля 1720 года Лоу пообещал не увеличивать денежную массу, но с начала марта он был вынужден сделать это, чтобы поддержать цены акций, покупая их на рынке. В мае, во время праздника Троицы, с согласия принца-регента было принято решение о поэтапном снижении курса акций и банкнот, чтобы стабилизировать акции и валюту, но это не удалось в обоих отношениях. Эти действия сильно перекликаются с непоследовательностью сегодняшней политики центрального банка — борьба с инфляцией при сохранении зависимости от девальвации валюты для финансирования бюджетного дефицита. Более того, центральные банки повышают процентные ставки в попытке контролировать инфляцию цен, не осознавая, что именно оценка, которую пользователи придают бумажной валюте, в конечном счете определяет ее стоимость, а не денежно-кредитная политика.

Сегодня банковский кредит перестал расти и уже сокращается в ряде основных валют, что обусловлено сочетанием высокой нагрузки на баланс коммерческих банков и растущей обеспокоенностью по поводу плохих и сомнительных долгов, которые в совокупности угрожают банкротством всей банковской системы. Более того, подобно Королевскому банку Лоу, который не пережил кризис 1720 года, сегодняшние центральные банки уже технически обанкротились по рыночной оценке из-за приобретения ими государственных облигаций по завышенным ценам в рамках количественного смягчения.

Единственное, что нужно изменить – это перейти от повышения процентных ставок, призванного остановить общий уровень потребительских цен, превышающий официальные целевые показатели в 2%, к спасению всей системы посредством возобновления кредитной экспансии. Но, как показал опыт Джона Лоу в феврале 1720 года, хотя переход от поддержки валютных ценностей к кредитной экспансии для спасения слабеющей системы неизбежен, в равной степени он не приводит к успеху.

Доллару и связанным с ним валютам бросают вызов

До сих пор мало кто возражал против того, что доллар – это голая бумажная валюта. Но предлагаемая валюта торговых расчетов БРИКС, облаченная в золото, неизбежно выставит эту наготу на обозрение всех рынков. Тогда мы не только станем свидетелями конца режима бумажных долларов, но и увидим предвестие его замены. Как и игроки на вершине пузыря на Миссисипи в феврале 1720 года, сегодня очень мало комментаторов, которые, подобно Кантильону, видят эти опасности впереди.

Для фиатных валют это проблема с двумя аспектами. Правильно разработанная новая валюта торговых расчетов БРИКС приведет к проблемам для фиатных валют на сравнительной основе. И во главе с долларом доверие к фиатным валютам также подрывается изнутри. Поскольку это становится все более очевидным, можно ожидать, что, подобно ливру Джона Лоу, доллар канет в лету, оцениваемый в реальных деньгах, которыми является золото, принятое в качестве якоря для новой валюты БРИКС.

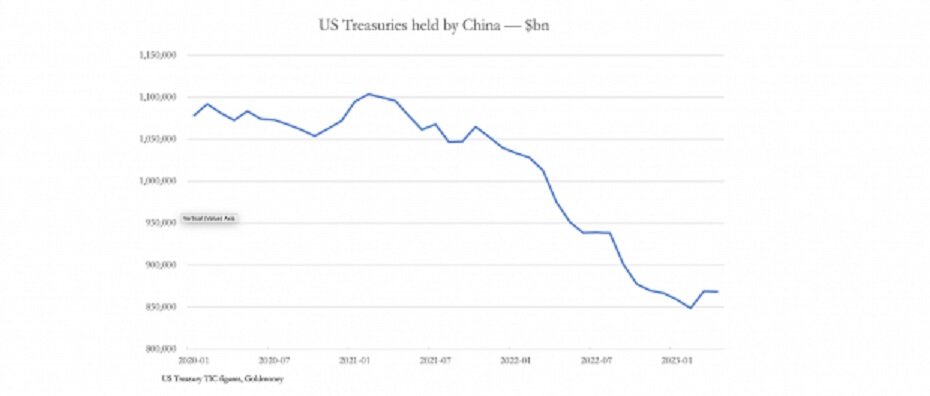

Первая проблема, с которой столкнутся власти США – это падение внешнего спроса на доллары и долларового долга, за которым, вероятно, последуют прямые продажи. Из основных иностранных держателей долга казначейства США в апреле крупнейшая ликвидация за последние годы была осуществлена Китаем, как показано на графике ниже.

Но в крайнем случае, утилизируя доллары через финансовые центры для компенсации, такие как Каймановы острова, Люксембург, Лондон и Дублин, отказ от покупок у Китая и стран БРИКС, вероятно, можно компенсировать. С Китаем и другими странами может даже иметь дело Министерство финансов США, отказывающееся принимать передачу прав собственности на облигации, но с риском того, что это приведет к серьезным обратным последствиям.

Более широкой проблемой является ликвидация самого доллара. В апреле иностранцы владели краткосрочными ценными бумагами, включая банковские депозиты, компакт-диски и ГКО на общую сумму 7,198 трлн долларов, и долгосрочными ценными бумагами на сумму 24,865 трлн долларов и на общую сумму 32,063 трлн долларов. Это значительно больше, чем весь ВВП США, и не включает евродоллары, которые представляют собой деноминированные в долларах кредиты, созданные между иностранными банками за рубежом, не отраженные на корреспондентских банковских балансах. Что еще хуже, граждане-резиденты США, предприятия и инвесторы владеют краткосрочными активами и депозитами в иностранной валюте на сумму, эквивалентную 689 миллиардам долларов (данные Казначейства США за март), что является единственной иностранной валютой, доступной для покрытия чистой долларовой ликвидации иностранными держателями долларов. И практически все долгосрочные инвестиции осуществляются в форме ADR, что означает, что ликвидация этих инвестиций не приведет к увеличению валютных операций (и, следовательно, спроса на доллары), если только они не будут куплены иностранцами.

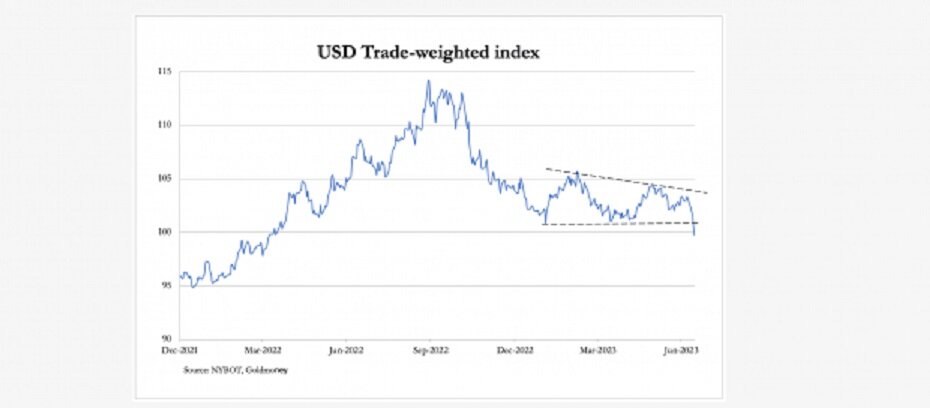

Кризисная фаза дилеммы Триффина быстро приближается, и на иностранных биржах имеется очень ограниченная недолларовая ликвидность, чтобы ее предотвратить. Доллар уже пробил важную линию поддержки на своем взвешенном по торговле индексе, как показано на следующем графике.

В качестве показателя доверия иностранных государств к доллару индекс TWI внезапно ухудшился после подтверждения Россией того, что новая торговая валюта, обеспеченная золотом, включена в повестку дня саммита БРИКС. И если это не просто ухудшение настроений по доллару, то это приведет к росту процентных ставок и медвежьему рынку ценных бумаг, что ускорит ликвидацию доллара.

На мировых финансовых рынках повсеместно предполагается, что инфляция потребительских цен пойдет на убыль и что центральные банки смогут снизить процентные ставки. Но только на этой неделе Россия отказалась продлевать разрешение на поставки зерна из Одессы, придав дополнительный импульс росту мировых цен на продовольствие. Снижение инфляции является условием поддержания стоимости финансовых активов и, следовательно, сохранения иностранцами долларовых портфельных активов: но растущие цены на зерно и текущее возобновление роста цен на нефть указывают на то, что инфляционный дракон все еще дышит огнем.

Еще одна ошибка в надежде на скорое снижение процентных ставок заключается в том, что они не осознают последствий ограничения коммерческими банками кредитной экспансии. Поступая таким образом, они, несомненно, повышают процентную стоимость кредита – раньше это называлось кредитным кризисом. Это сокращение банковского кредитования, которое только начинает проявляться в банковской статистике США, не только угрожает банкротством многим предприятиям, тем самым приводя экономику к спаду, но и увеличит потребности правительства в финансировании из-за дефицита налогов и увеличения обязательств по социальному обеспечению.

Между тем, к замешательству неокейнсианских ожиданий, инфляция потребительских цен продолжит оставаться проблемой, даже снова ускоряясь после текущей паузы. Ошибка здесь частично проистекает из отказа от закона Сэя и непонимания того, что общего избытка продуктов, возникающего в результате падения потребления, произойти не может. Еще одна ошибка заключается в непонимании того, что бумажный доллар будет продолжать терять ценность, измеряемую в товарах, точно так же, как это произошло с ливром Джона Лоу после мая 1720 года, несмотря на запоздалые попытки сократить выпуск банкнот. Подобно пятнам от кори, инфляция цен является видимым симптомом всех умирающих бумажных валют.

Существенным моментом является то, что рынки перенимают контроль над процентными ставками у центральных банков. Это дополнительная проблема для властей США. Вместе с другими центральными банкирами, придерживающимися группового мышления в сети Банка международных расчетов, они на собственном горьком опыте узнают, что процентные ставки – это не цена денег, а компенсация, которую иностранцы требуют для поддержания своих активов. И даже это предполагает, что при правильной компенсации процентов иностранцы будут продолжать оставаться пассивными держателями, вместо того чтобы использовать кредиты для более выгодных целей, как они, похоже, обязаны делать.

Теперь, когда появляется надежная денежная альтернатива поддержанию резервных остатков в долларах, если доллар не хочет, как минимум, пережить серьезный кризис, ФРС придется пойти навстречу рынкам и повысить ставки. Другой способ взглянуть на эту дилемму заключается в том, что если власти попытаются поддержать доллар, активировав линии обмена, это сократит количество долларовых кредитов в обращении, усугубляя кредитный кризис. Но, как обнаружил Джон Лоу в месяцы, последовавшие за маем 1720 года, получение кредита в бумажной валюте не обязательно спасает его. Последствия для дефицита правительства США и его финансовых затрат также ужасны.

Дефицит бюджета США и инфляция

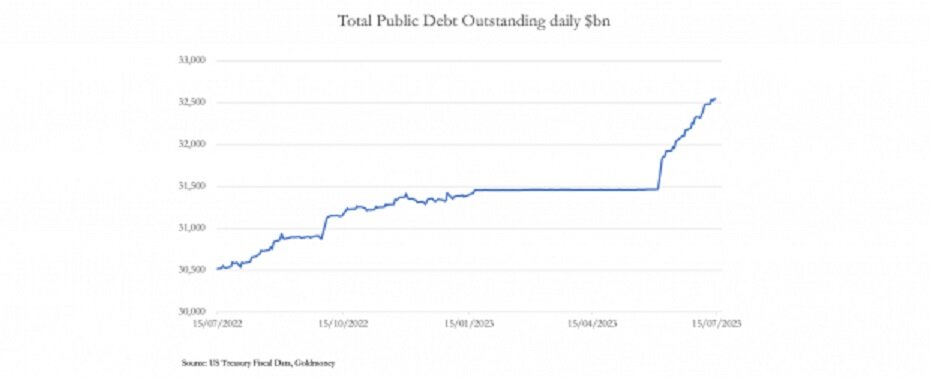

На приведенной выше диаграмме показан ежедневный непогашенный государственный долг США за последний год, по данным Министерства финансов США. Помимо периода, когда переговоры о повышении потолка госдолга приостановили уровень непогашенной задолженности, есть две примечательные особенности. Во-первых, всего за год государственный долг увеличился на $ 2,027 трлн (6,6%), а во-вторых, темпы роста тревожно ускоряются. Большая часть проблемы заключается в том, что стоимость финансирования государственного долга США стремительно растет, как показано на следующем графике.

Бюджетное управление Конгресса прогнозирует, что дефицит бюджета превысит 1,5 триллиона долларов в этом и следующем финансовом году. Но предположение о процентной ставке составляет в среднем 2,7% за оба года и последующий период, что явно отстает от событий и является чрезмерно оптимистичным.

Соедините два приведенных выше графика, и вы получите классическую долговую ловушку, в результате которой состояние финансов США выходит из-под контроля. Кроме того, США сталкиваются с перспективой серьезного сокращения деловой активности из-за замедления банковского кредитования и его влияния на процентные ставки. Налоговые поступления будут ниже текущих оценок бюджетного управления Конгресса, а обязательные обязательства по социальному обеспечению увеличатся в части расходов. Следовательно, государственные заимствования еще больше ускорятся, а также процентные выплаты по ним.

Финансирование этого растущего дефицита, должно быть, доставляет Казначейству США огромную головную боль. Так же, как президент Байден отправился в Саудовскую Аравию, чтобы безуспешно убедить MBS ускорить добычу нефти, Джанет Йеллен посетила вице-премьера Китая Хэ Лифэна в разгар финансового кризиса. Конечно, ничего из этого не упоминалось в пресс-релизах, но вы можете поставить свой последний доллар на то, что Йеллен хотела, чтобы Китай снова начал покупать казначейские облигации или, по крайней мере, прекратил их продавать. Но последствия для доллара по-прежнему ужасны, и остается открытым вопрос о том, когда иностранные держатели доллара осознают, насколько серьезными стали финансы Америки.

Даже без банковского кризиса ФРС столкнется с жестким выбором: пытаться ли ей спасти доллар или государственные финансы. Добро пожаловать в дилемму Джона Лоу.

Все бумажные валюты находятся под угрозой

Золотое обеспечение новой торговой валюты неизбежно создаст проблемы для национальных валют БРИКС, которые могут быть или не быть полностью оценены отдельными странами БРИКС. Решением для них является обеспечение стоимости их собственных валют, либо путем установления собственных золотых стандартов, либо привязки их к новой торговой валюте в рамках какого-либо соглашения валютного совета. Хотя многие из этих стран имеют историю неправильного управления валютой, у них, по сути, проблема доверия, которую можно решить, отвернувшись от основанной на долларе фиатной валютной системы.

У всех этих правительств есть финансы, которые можно сбалансировать с помощью небольшой бюджетной дисциплины, потому что у них нет бремени социального обеспечения, с которым приходится сталкиваться странам с развитой экономикой. Преимущества надежных денег и сопутствующего им низкого уровня процентных ставок для их экономик очевидны, и можно ожидать, что социальный и экономический прогресс будет таким же чудесным, как тот, которым пользовалась Великобритания при ее золотом стандарте девятнадцатого века.

Но введение новой торговой валюты, обеспеченной золотом, подорвет основные бумажные валюты, которые уцелели благодаря кейнсианским мифам, которым, подобно мифам о протокейнсианце Джоне Лоу, вот-вот будет брошен окончательный вызов. А у евро возникнет дополнительная проблема, возникающая из-за структуры, разработанной комитетом ЕЦБ.

Как и другие центральные банки, ЕЦБ не только снизил процентные ставки, в его случае до неестественно отрицательных уровней, но и заплатил большую часть евро за государственные облигации в рамках своих “программ покупки активов” – ослабляющего валюту количественного смягчения для остальных из нас. Следовательно, поскольку потери наценки на рынке многократно уничтожили его капитал, а также капитал почти всех национальных центральных банков, которые являются акционерами ЕЦБ, вся система евро технически обанкротилась – ситуация, которая ухудшится, если доходность облигаций еврозоны продолжит расти. Кроме того, в системе расчетов TARGET2 между участниками системы евро существуют существенные дисбалансы, которые остаются нерешенными.

Когда у центрального банка есть один акционер, такой как правительство, его рекапитализация относительно проста и может быть осуществлена в мгновение ока. На своем балансе центральный банк создает заем в пользу акционера, и вместо того, чтобы уравновешивать актив, представленный займом, с обязательством по депозиту, он вводит балансирующую статью как собственный капитал. Во многих юрисдикциях это может быть сделано и впоследствии подтверждено законодательными органами. Но структура системы евро требует, чтобы несколько правительств согласились на рекапитализацию своих собственных центральных банков, а также ЕЦБ. Рекапитализация всей системы будет далека от свершившегося факта и почти наверняка станет вызывающим смущение общественным вопросом.

ЕЦБ придерживается мнения, что он будет удерживать облигации на своем балансе до погашения, поэтому нет необходимости выводить их на рынок и рекапитализировать систему. Но это предполагает, что денежно-кредитная система будет плыть спокойно в течение значительного времени и что процентные ставки снизятся с текущих уровней и останутся на прежнем уровне. В противном случае системе евро придется спасать коммерческие банки с избыточным долгом, с растущими потерями портфелей и безнадежными долгами.

Но теперь мы можем видеть, что если новая торговая валюта БРИКС, обеспеченная золотом, заменит доллар и евро в потенциально более чем половине мировой торговли, измеряемой ВВП по ППС, это приведет к катастрофическому падению обменных курсов как доллара, так и евро, выраженных в золоте. Если предположить, что цены на золото на сырьевых товарах продолжают оставаться стабильными (что со временем имеет тенденцию иметь место), то последствия для государств еврозоны заключаются в том, что после текущего падения инфляция цен останется высокой и потенциально вырастет еще больше из-за потери евро покупательной способности. Аналогичным образом, доходность облигаций вырастет выше текущих уровней, коммерческие банки будут дестабилизированы, а скрытые потери евросистемы увеличатся.

Вот почему на карту поставлено будущее системы евро и самого фиатного евро. Евро не только окажется на неправильной стороне истории возврата к золотому обеспечению, но и его структура станет дополнительной фатальной слабостью.

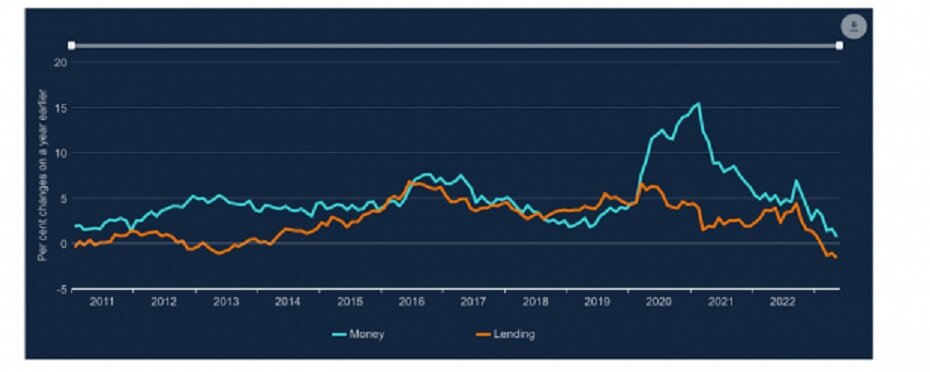

Стерлинг сталкивается с аналогичными проблемами, что и доллар. Лондон, являющийся центром финансовой деятельности за пределами США, привел к тому, что значительное количество стерлингов оказалось в иностранных руках. На данный момент повышение процентных ставок и доходности облигаций привело к восстановлению валюты по отношению к слабеющему доллару на 24% с сентября прошлого года. Но повышение ставок вызывает серьезные трудности для жилой недвижимости, что в сочетании с инфляцией цен сильно давит на потребителей. Экономика Великобритании сталкивается с ранними стадиями серьезного кредитного сжатия, что ясно видно на приведенном ниже графике с веб-сайта Банка Англии — последние данные за апрель.

Процентные ставки не могут упасть, пока сокращается кредитование, потому что банковских кредитов становится все меньше в период растущего спроса на ликвидность. Это является следствием роста цен на сырье и замедления объемов продаж. До сих пор потребители компенсировали большую часть роста цен за счет увеличения задолженности по кредитным картам, которая увеличилась на 9,5% за год до апреля. Но поскольку ипотека и другие расходы сейчас сильно ударяют по потребителям, объемы продаж товаров и услуг будут сокращаться еще больше, что, в свою очередь, ускорит сокращение кредитования бизнеса, поскольку банки становятся все более осторожными. Почти для всех предприятий движение денежных средств замедляется и останавливается. А мои друзья-врачи компании и практикующие специалисты по банкротству никогда не были так заняты восстановлением компаний с целью избежать списания банковских долгов.

Точно так же, как банки подпитывали бум, они сейчас подпитывают спад. Это момент, который плохо понимают участники рынка, которые пришли к убеждению, что процентные ставки устанавливает Банк Англии. Это распространенная ошибка, лежащая в основе государственной теории денег, которая сейчас подвергается сомнению в связи с событиями в Азии и большей части развивающегося мира.

Последствия для золота

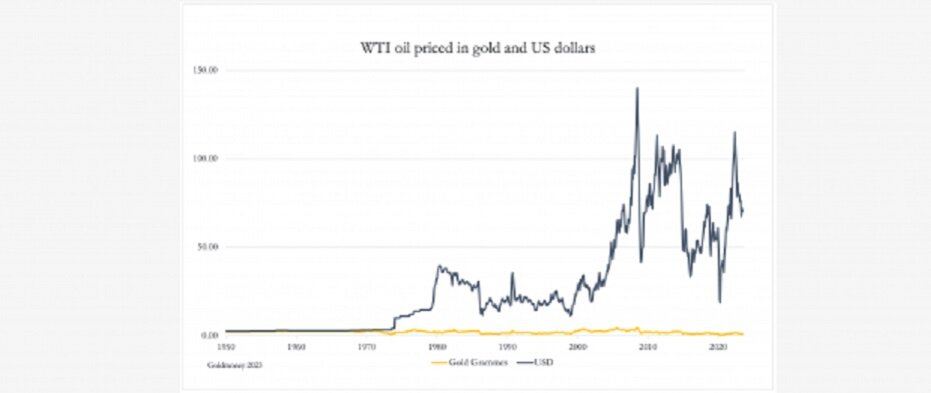

Помимо денежной стабильности, смысл существования стран БРИКС, переходящих на торговую валюту, обеспеченную золотом, заключается в ее взаимосвязи с сырьевыми товарами. Это проиллюстрировано на приведенном ниже графике, на котором изображены цены на нефть в долларах и золоте.

Цены на нефть в золоте были значительно более стабильными, чем в долларах, что также отражается на любом несезонном товаре, который вы хотите назвать. Для производителей энергоносителей и сырьевых товаров волатильность доллара как средства ценообразования приводит к разрушению значений, на которых основаны затраты на добычу. Кроме того, ценообразование в долларах привело к снижению цен на нефть в золоте, которые в настоящее время вдвое ниже, чем в 1950 году. Это заметили Россия, Иран и Саудовская Аравия.

Стабильность цен также выгодна производителям, которые в своих бизнес-расчетах могут быть более уверены в долгосрочных предположениях о затратах. Они также выигрывают от низкого уровня стабильности процентных ставок, который обеспечивается золотым стандартом, особенно по сравнению с текущей растущей волатильностью процентных ставок при режиме бумажной валюты. Россия - показательный пример: процентная ставка центрального банка составляет 7,5%, а доходность 10-летних государственных облигаций составляет 11,5%, несмотря на июньскую инфляцию потребительских цен в 2,76%. Если рубль перейдет на золотой стандарт, и по мере установления доверия к соглашению ставка овернайт, вероятно, со временем упадет ниже 3%, а доходность облигаций снизится не намного больше.

Этот аргумент, несомненно, также убедил Китай и другие страны-производители в сообществе БРИКС в том, что привязка производственных затрат к золоту выгодна, разрушая мифы о гибкости бумажной валюты, которые привели лишь к превращению бумажного доллара в оружие правительством США.

Преимущества валют, обеспеченных золотом, очевидны. Проблемы, возникающие в связи с принятием золотых стандартов, главным образом влияют на положение фиатных валют, которые неохотно принимают золото. Китайские экспортеры неизбежно столкнутся с падением покупательной способности долларов и евро, возможно, с полным крахом. Это приводит к росту цен на китайские товары во всех основных бумажных валютах. Но, введя санкции против новой валюты БРИКС, обеспеченной золотом, Китай теперь соглашается с менее заметными преимуществами оценки экспортных товаров в золоте, и вместе с Россией у нее теперь есть веские причины также перевести юань на золотой стандарт.

Короче говоря, мы являемся свидетелями окончания эры бумажных денег, которая в чистом виде существовала с тех пор, как 52 года назад был принят Бреттон-Вудс. Американцы, европейцы и британцы столкнутся с ростом цен на золото по отношению к их бумажным валютам, возможно, ускоряющимися темпами, когда иностранцы начнут сбрасывать свои валюты в пользу золота. Но это будет не столько рост цен на золото, сколько падение их бумажных валют, точно так же, как ливр Джона Лоу».

Александр Дубровский

ТГ-канал Спокойно Z Маша